銅建値が下がりましたが・・・↑

みなさん、こんにちは。

今日は、銅建値1万円下げの発表がありました。59万円(▲1万円)になりました。

今回の下げは、為替に依るところが大きく、ゆえに瞬間的なものになると信じたい。

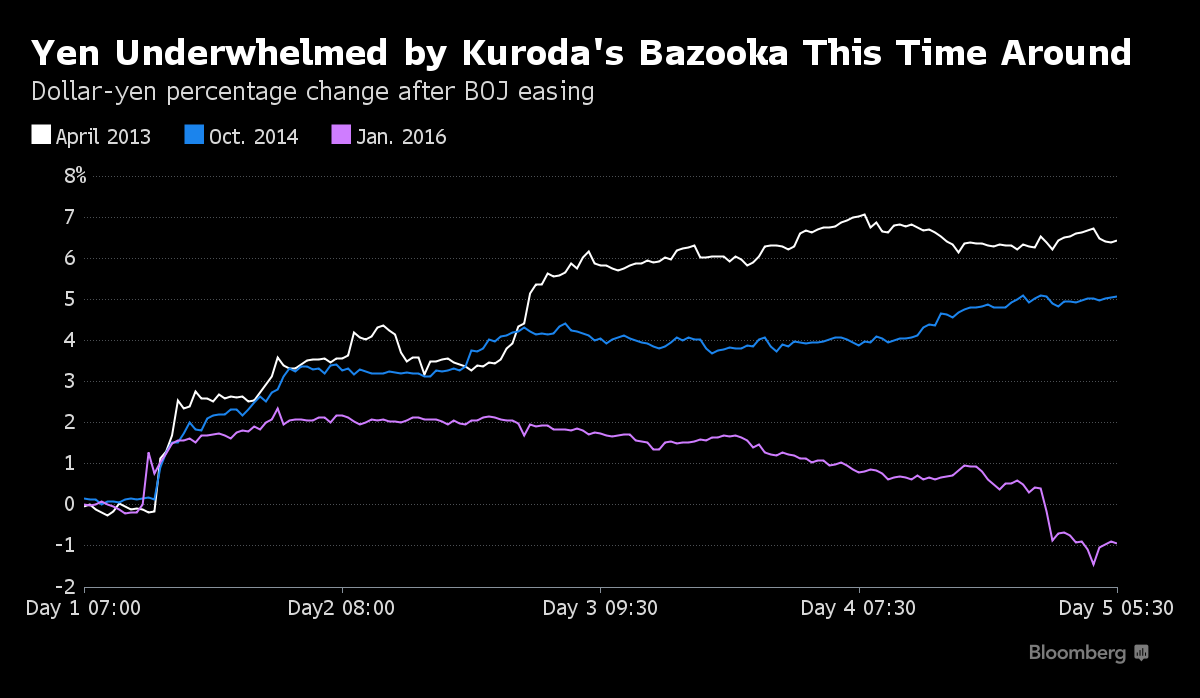

5日足らずでバズーカ効果が失われたということになります。

むしろ円高に振っている・・・。

かくして、ドメスティック・マーケットには、「円高」が作用したに過ぎません。

グローバルに目を向ければ、そこには、「明るい兆し」があります。

① 米国経済、弱含みの可能性 → 米国利上げなし → ドル安 → 銅を買う?

② 原油価格上昇 → 商品市場への資金流入 → 銅を買うことで、さらに在庫減?

③ 中国での住宅購入頭金緩和 → 余剰物件一掃 → 今後の建設に着手?

※中国の建設セクターは、銅需要の4分の1を支えている。

うれしいことに、市場参加者からは、「ムードの転換」を指摘する声が聞かれます。

「現在、価格は底入れしている。プライス・カーブを見てみろ。」

春節明けには、「中国経済悲観論」信奉者が大挙して市場に戻ってくるため、「中国の需要懸念」が再燃する可能性もありますが、もはや年中行事の一つであり、珍しくもありません。

アメリカの大手亜鉛製造業者、ホースヘッドHDが破産。

今年は供給不足が現実化し、亜鉛は、底堅い動きを見せるというのが、各社ほぼ一致した見立てのようです。

外電に目を通して、確かに市場の好転が感じられました。今回ばかりは、期待できると思います。

銅相場を読むポイント

みなさん、こんにちは。

銅相場と銅建値に左右される生活を送っていると、これらが、どのように決定され、あるいは「どのような要因で左右されるのか」を考えずにはいられません。

前者に関しては、業界関係者であれば、一定の算式によるものであることは承知されていることでしょう。

ここでは、後者について、簡単にポイントを押さえておこうと思います。

先日、あるアナリストの本を読んでいたら、相場を見る眼を養う必要性が説かれていました。

その第一歩が、「定点観測」だそうです。

ある指標や企業に関するニュースを、最低でも半年追いかけていくと、流れがつかめてくるらしいのです。

言われてみると、銅に関する分析記事(多くは海外発、日本発のものは少ない)を見ていると、大概記事にはフォーマットがあります。

それを、まとめておきます。

当たり前のことですので、目新しさはありません。

しかし、常にこれらのフィルターを通じて市場を眺めていくことができれば、ある特定要因に引きずられることもないと思います。

本来、相場モノを取り扱う人間が、相場を利用して儲けない手はないのです。

道義的非難はさておき、相場で財を成した人間は、歴史上の人物は言うまでもなく、現代のファンドマネージャーに至るまで、枚挙に暇がありません。

もっとも、我々にとっての問題は相場にアクセスできるかどうか、にあります。

1 需給バランス

相場商品の値付けは、元来これしかありません。

中長期的に見れば、これがもっとも重要です。

「誰も欲しがらなければ(需要がなければ)、値段がつかない。」

これが原則です(こう見ると、銅は、産業界での必需性から安心できます)。

空気に値段をつけられないのも、それが当たり前すぎて、欲する人がいないからであります。もっとも、特定できないというのも大きい理由でしょう。

※昨年末に、カナダのベンチャー企業がカナダ産の空気缶(1800円/1本)を中国で販売したら500本完売です。

この観点からは、資源大手の減産動向はもちろん、何より最大の消費国たる中国を筆頭に、各国の需要動向には注目していく必要があります。

2 エネルギー価格(=原油価格)

これは、生産コストに反映してきます。

エネルギー価格(原油価格)が下がれば、生産コストが下がるために損益分岐点も低下し、作る側はますます作る事態になりかねません。

資源大手からすれば、増産の誘因です。

3 他の金融商品の動向

金融商品、というのが適切かどうかは怪しいです。

しかし、ここで言いたいのは、コモディティ市場が「リスクオフ」、「リスクオン」といった市場の雰囲気の影響に大分左右されがちだということです。

それは、実需に基づくのではなく、あくまで金融商品としてとらえられていることの証かもしれません。

余分な金がなければ、収益率も低く、変動率が激しい金属には投資しない。

したがって、余分な金が市場に出回る「金融緩和」は、大歓迎なのです。

4 為替

これはドル建ての商品が多いことに由来します。

自国通貨が安ければ、その分ダメージが大きくなります。

この点について、主要通貨安は、相場価格の下落をもたらし、(日本の建値の算出のように)相殺されると考えられなくもありません。

5 中国

以上つらつらと書きましたが、中国に関する経済報道を追っかけていれば、ほぼ事足りるといえます。

アメリカでも、イギリスでも、銅相場に関しては中国だけを注目している感じがします。次いで、主要鉱山が多く存在する南米です。

これらの見方に立って、ブログ記事を執筆できればいいなあ・・・と思っています。

装いも新たに(※今後カテゴリーを貼ります)、これからも宜しくお願い致します。

銅建値2万円上げです

みなさん、こんにちは。

今朝、銅建値が2万円上げの発表がありました。

これにより、57万円になりました。

たまに、以前のブログ記事を読み返しています。

この記事の最後、「欧州、日本、中国の金融緩和」に言及しているところがあります。

昨日の相場の戻しは、ECBのドラギ総裁が、次回会合での金融政策見直し=追加金融緩和を示唆したことによるもののようです。

これで戻したとすれば、来週も期待できるのではないでしょうか?

なにせ来週は、日銀の金融政策決定会合があります。

大言壮語に張り子の虎、バズーカ発射が唯一の仕事、ここらで一発、第三弾。

これが決まれば、銅相場はもっと戻ります。

そうするうちに、旧正月明け、中国が頑張ってくれることでしょう。

昨日の日経には、ヘッジファンドが銅を売り越しているとの記事がありました。

これにより、ショートカバーによる相場の上昇も期待できます。

こうしてみると、上がる可能性が至るところにあるのです・・・。

「予言の自己成就」という言葉があります。

簡単にいえば、

現実に対する「望ましくない認識」が、「望ましくない行動」をもたらし、結果として、「望ましくない現実」を迎えるというもの。

だから、楽観的に考え、振る舞うことが重要なのです。

最近はこう思うようにしています。

銅相場下げ止まりか?

みなさん、こんにちは。

日経平均が600円超の下げで、節目の16,500円を割り込みました。2014年の10月以来、1年3カ月ぶりの水準です。

果たして、エコノミストや財界関係者のなかに、下値で16,500円を予想していた人がいたのか?

非常に怪しいものです。株式に関するサイトのZAIオンラインの中には、誰もいません。

かくして、年明け2週間足らずで予想が総ハズレの展開となっています。

もはや実需よりも思惑で動くのが金融市場でありまして、コモディティである銅の市場も全く同様です。

銅相場も4400ドルを回復しました。

これは、ひとえに、中国のGDPが、想像よりも「悪くはなかった」ためであり、また、景気減速に対して、景気刺激策発動への期待の高まりと受け止められています。

そして、ここにきて、中国だけでなく、日本やヨーロッパでの、さらなる金融緩和観測が芽生えつつあるもようです。

かくして、銅相場はひとまず安心といえるのかしら?

銅建値が下がっていました・・・

おはようございます。

おととい、銅建値が56万になりました(▲3万)。

申年は「相場が騒ぐ」、ゆえに、下がったものは必ず上がると信じています。

今は辛抱の時です。

ただ、今回の3万円の下げを回復するのに、どれくらい時間がかかるのかは見通しがつきません。

海外を見ると、ファンドのショートポジションが優勢で(2:1くらい?)、なお下げ圧力がかかっているということです。

そして、中国の貿易統計を「予想外」と見るか、「予想を下回った」と見るか、この辺も分岐点のようです。

いずれにしろ、日本に住む我々同様に、外国の人も「ああだ、こうだ」言っていることは間違いありません。

一蓮托生。

この言葉の意味をかみしめないといけないのかもしれません。

2016年をズバリ!大予想

「あけましておめでとうございます。」

辛うじて間に合いました、松の内は今日まで。

本年も、増岡商店を宜しくお願い致します。

4日に続いて今日も下げです。

とうとう59万(▲2万)になってしまいました。

新年最初ということもあり、2016年の世界動向のざっくりとした予想を発表します。(「ざっくり」とはいえ、目を向けるべきポイントは最低限網羅しています。)

① 中国経済、ハードランディングは回避するものの低迷。元は切り下げへ。

「日本は中国を見くびっている」

かつてより、日本では「経済成長にネットの普及により、中国共産党の独裁は成り立たなくなる」という見方がありましたが、それは間違いのようです。

GDP規模で日本を抜いた現在でも、ますます共産党の力は強まっている(少なくともそのように見える)といえます。

AIIB創設、SDR通貨入り、ジンバブエでの法定通貨入りと、経済面での存在感が高まりつづける中国のメンツにかけて、経済のハードランディングはありません。

そこから、スクラップに関連する「資源」に関していえば、「暴食」の時代は終わりを告げたと見るべきでしょう。公約通り、インフラ投資から、アメリカのように、個人消費を中心とした内需主導型経済への移行を図っていくはずです。

なお、元は、7元/ドル程度まで再度切り下げるとの見方があります。

② アメリカ、利上げは2回

昨年末の実施時には、4回の利上げが予想されていました。

しかし、今年、アメリカは政権のレームダック化により、否応なく「地政学リスク」の高まりに直面せざるを得ません。結果過剰反応も招きかねず、米国経済の勢いは失われていくと思われます。結果、2回の利上げまで。

なお、大統領選、共和党はテッド・クルーズ上院議員に落ち着くものの、民主党のヒラリー・クリントンが当選します。

③ イギリス、EU離脱せず

昨年の「グレグジット」に続き、「ブレグジット」が話題になります。しかし、イギリスがEU離脱により失うものが大きい、というキャメロン首相の現実的な判断は国民にも伝わり、EU離脱はありません。もっとも「フィグジット」も注目ですが、規模が違いすぎる。

あわせて、欧米での大規模テロは、警戒監視の強化が奏功し、パリのような事態は起こらないと思われます。

最後に、EURO2016は、フランスVSドイツでドイツ優勝です。

④ 原油価格は回復へ

イランの原油輸出解禁の前に、サウジアラビアが原油価格回復の野望を胸に、イランに対して仕掛けました。同時に、サウジの財政悪化が指摘されるようになりましたが、サウード家のメンツがそれを許すことはありません。さらに、不採算により採掘中止がみられるようになり、供給過剰は解消へ向かいます。

上昇圧力が作用し続ける結果、原油価格は回復します。

もっとも、原油にかぎらない資源安により、厳しい局面を迎えているチリやアルゼンチン、ブラジルなど南米諸国とアフリカ諸国も苦境を脱することは容易ではない恐れが。

⑤ アベノミクス絶好調

日本は「地政学リスク」を真に受け、首を突っ込んではなりません。

日本が上がれる土俵はありませんし、そもそも求められていません。

かくして経済に専念できる今年、原油価格の上昇によりインフレ目標達成への期待が高まるようになります。相対的に安全な円の対ドル上昇懸念はあるものの、好調すぎる企業業績を受けて、労働者賃金への反映が相次ぎ、個人消費中心に力強さを取り戻します。

五輪に向けたムードもリオ以降、急激に高まっていきます。

スクラップ事業者としては、秋以降多忙を極めることになりそうです。

心配なことは、2017年4月からの消費税増税を確実にしたときでしようか。

こうしたなか、株価は年末にかけて23000円まで行きます。

以上より、日本は、世界政治の蚊帳の外で、経済成長の実りを存分に味わえる1年となりそうです。

$1.625/lbは何の数字でしょうか?

おはようございます。

クリスマス休暇によって、相場も小幅な値動きに終始し、国内も、スクラップそのものが「発生の減少」に直面しているようで、厳しい年の瀬を迎えています。

暮れのご挨拶にお客様のところを伺っていると、いろんなことを考えさせられる毎日です。

さて、今日は、チリ・ペルー・エクアドルといった銅生産の盛んな国のことについて。

チリ政府は、今週、国内ほぼすべて(国内生産の約91%)の鉱山をカバーした、銅生産コストを発表しました。

それによると、2015年度第二四半期の場合は、$1.625/lbであって、前年同期よりもコストダウンしているとのこと($1.655/lb)。内訳の一端は、エネルギーコスト下落と、人件費削減により、各々4.9セント、4.6セントのコスト削減につながったというものです。

今さら半年もまえのデータで・・・という指摘もありますが、そのときよりも原油は30から40%も減少しているので、ひょっとするともっと余裕があるかもしれません。

概して、$2/lb以上なら、十分に儲かるという体質なのです。

チリ同様のコスト構造かはわかりませんが、ペルーやエクアドルでは、銅生産の増加が見込まれています。

ペルーでは中央銀行発表の資料によれば、2015年10月の銅生産は、前年同月比で30%以上アップしました。

※割合を議論するときは基準が大切ですが…。

さらに、2016年は年産で250万トン、なんと前年比60%超の増産見込みです。

この理由は、今年、国内の2つの鉱山での生産が本格稼働あるいは増産できるようになったことと、来年早々にも別の鉱山が生産を開始するためです。

エクアドルの発表は、中国企業に率いられた鉱山の稼働が、2018年に本格化するというもの。ここでは、年間40万トン前後の生産が見込まれています。

こんなに増産してどうするのでしょうか?

中国に向かうというのが答えですが、何やら不思議な気がしないでもありません。

いずれにしろ、世界の銅に関するニュースのなかには、相場を意図した方向に誘導したいという何らかの思惑の存在を勘繰りたくなるものがあります。下手すれば、ほぼすべてです。

政府発表、資源メジャーはもちろん、投資会社や「匿名の関係者」まで・・・、銅相場の世界は、魑魅魍魎です。